Mittlerweile beschäftige ich mich seit mehr als 15 Jahren mit dem Kapitalmarkt und ertragreichen Veranlagungsmöglichkeiten. In dieser Zeit gab es 2 größere Börseneinbrüche, geprägt von Panik, Angst, Unsicherheit, etc.

Interessanterweise waren diese Zeitpunkte immer genau Punkte wo die Börsenkurse nahe ihrem Tiefpunkt waren. Im Nachhinein betrachtet waren das die optimalen Einstiegszeitpunkte! Oder doch nicht?

In meiner jahrelangen Zeit als Bankberater, sowie aktuell als selbstständiger FinanzCoach werde ich oft gefragt: „Sind die Märkte nicht schon zu hoch um aktuell einzusteigen?“

Vielleicht – Vielleicht auch nicht! Vielleicht geht die Börsenrallye noch 5 Jahre weiter und die Kurse verdoppeln sich nochmals. Vielleicht passiert ein Crash im Herbst, vielleicht gibt es Terroranschläge, das nächste Griechenland, etc. Es wird immer Unsicherheiten geben, auch wenn wir viel lieber Sicherheit hätten. Niemand kann in die Zukunft sehen und Ereignisse vorhersehen. Gott sei Dank.

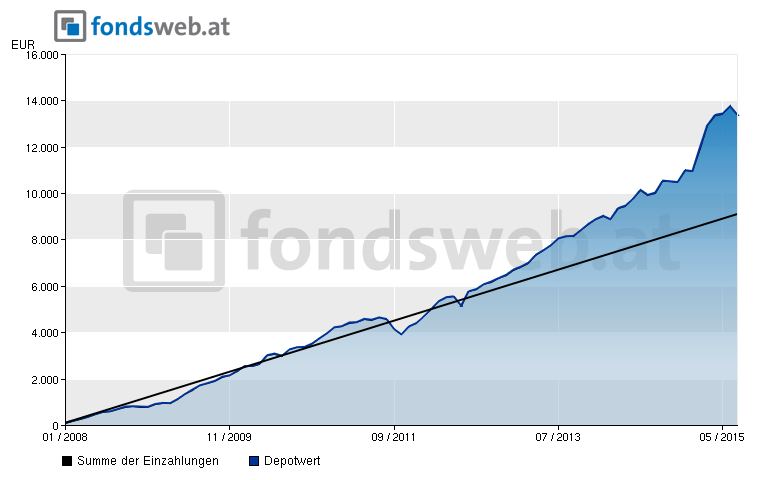

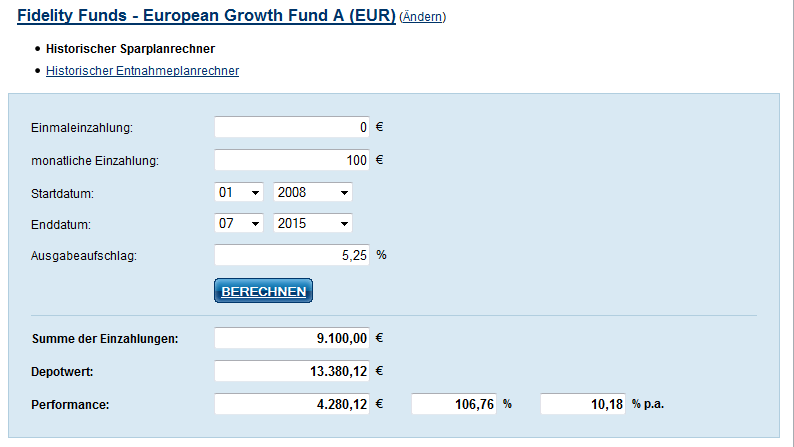

Es ist wichtig zu unterscheiden, ob es sich um die Veranlagung von Einmalbeträgen oder einem monatlichen Ansparen handelt. Warum das so ist werde ich an einem praktischen Beispiel demonstrieren.

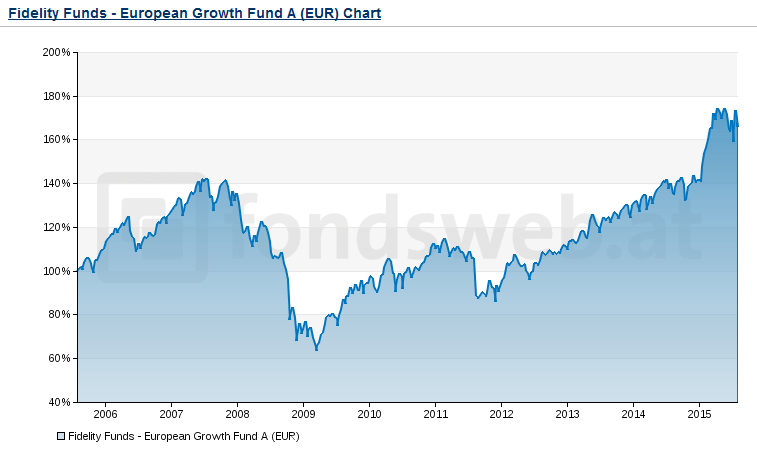

Sehen Sie sich folgenden Kursverlauf eines alten Klassikers der Aktienfonds an (es handelt sich hier um keine Empfehlung – diesen Fonds habe ich gewählt, weil er eine längere Historie hat und klare Daten verfügbar sind) – dem Fidelity European Growth Fund.